L’argent métal est-il sur le point de décoller ? Intéressant article sur or.fr

Le Silver Institute vient de publier son rapport 2023 et les chiffres communiqués sont tout simplement époustouflants :

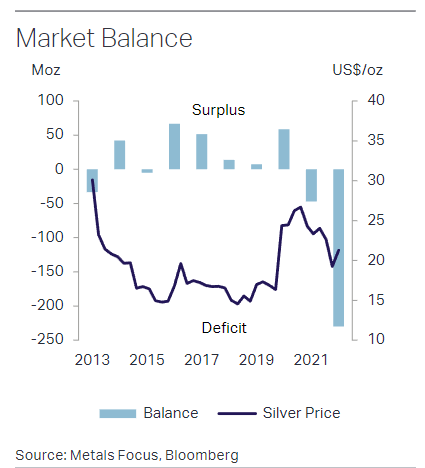

L’offre reste stable par rapport à l’an dernier. Par contre, la demande d’argent physique s’est littéralement envolée. Le déficit était à peine de 50 millions d’onces l’an dernier. Cette année, le déficit a explosé et s’élève à 237 Moz. Autrement dit,

la demande d’argent excède donc l’offre de 7 393 tonnes. Un chiffre colossal !

C’est surtout la demande d’investissement qui a fait exploser ce déficit, même si la demande pour l’industrie et la bijouterie ont elles aussi augmenté :

Malgré ce déséquilibre flagrant entre l’offre et la demande, le cours de l’argent a baissé entre 2021 et 2022.

Le prix de l’argent ne répond pas aux fondamentaux de l’offre et de la demande, il est plutôt le résultat de paris spéculatifs sur les marchés futures, qui sont majoritairement baissiers. La plupart des investisseurs “shortent” l’argent pour des raisons bien précises : certains fonds utilisent ces positions baissières pour parier sur la récession à venir, et certaines banques pour protéger leurs grosses positions vendeuses … Le marché papier de l’argent est devenu tellement déconnecté du marché physique qu’il faut désormais de plus en plus de positions avec un effet de levier toujours plus important pour contrôler le prix au comptant.

L’intérêt ouvert (le nombre de contrats ouverts sur le mois en cours des marchés futures) est chaque mois plus important par rapport à la quantité d’argent physique disponible à la livraison. Dans le graphique ci-dessous, on observe que le volume des contrats au cours des derniers mois représente jusqu’à 15X le volume d’argent disponible à la livraison. Et les roulements de ces contrats sont de plus en plus massifs : à 7 jours de l’expiration du contrat du mois en cours, il reste encore l’équivalent de 12X le volume d’argent disponible à la livraison.

Chaque fin d’expiration des contrats devient de plus en plus chaotique et donne lieu à des livraisons physiques de plus en plus importantes, des roulements de plus en plus compliqués ou des règlements en cash de plus en plus massifs.

Chaque mois, le marché papier est au bord de la rupture. La demande physique est trop importante et le prix de l’argent encore trop bas ne permet pas, pour le moment, de réduire la pression sur le marché papier.

La demande est 18% plus importante que l’offre, et le déficit de 2022 efface en une seule année l’ensemble du surplus accumulé depuis 2013.

Le marché de l’or connaît lui aussi une déconnexion totale entre le marché physique et le marché papier.

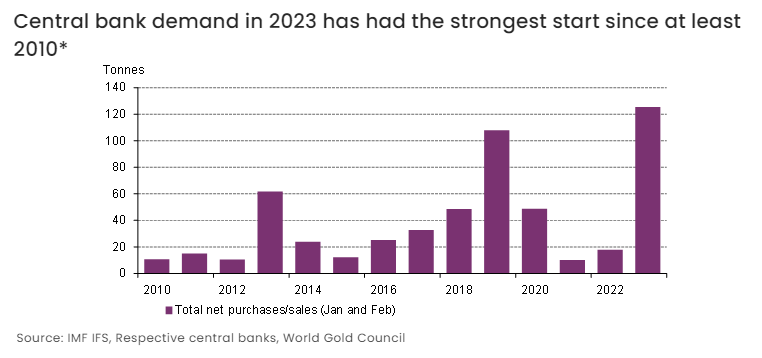

L’an dernier, la demande d’or des banques centrales a atteint un record. Ces achats se sont poursuivis en janvier et février, marquant le meilleur démarrage d’année depuis 2010.

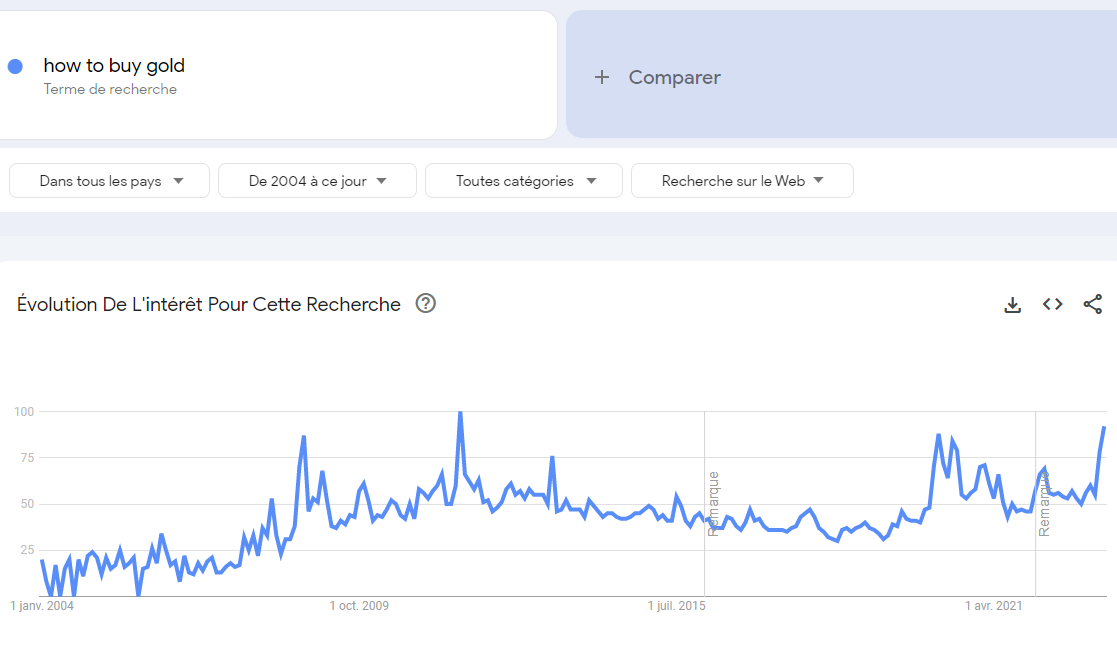

Cet engouement pour l’or physique se propage désormais au niveau des particuliers.

Les recherches dans le monde pour l’expression “how to buy gold » (comment acheter de l’or) atteignent un pic comparable à 2008 et 2020.

La crise bancaire est passée par là, les épargnants commencent à s’interroger…

Autre métal précieux qui sort de l’ombre cette semaine : le platine.

Le graphique du platine présente un test très significatif de la ligne de résistance qui retient l’envolée des cours du métal depuis 2021.

Ce troisième test en 2 ans sera-t-il le bon ?

L’envolée du cours du platine au-dessus de sa ligne de résistance serait une excellente nouvelle pour l’argent.

En décembre 2008, le platine avait donné le signal à l’argent pour la grande phase haussière des années suivantes :

Nous observons le même signal lors de ce troisième test de résistance

Quant au dollar, il n’arrive pas à reprendre sa tendance haussière. Le rebond entamé reste très fragile :

Quels éléments influencent actuellement le dollar ?

La dédollarisation des échanges est un thème à la mode.

Selon le FMI, la part du dollar dans les réserves des banques centrales est repartie à la baisse depuis 2015 et ne représente aujourd’hui plus que 58% des réserves (vs 72% dans les années 2000).

Même si le dollar est challengé en tant que monnaie de réserve internationale, peut-on vraiment parler d’une dédollarisation des échanges ?

Ce thème est alimenté par l’actualité récente : après le discours du président brésilien Lula à Pékin la semaine dernière, ce sont les derniers contrats signés en renminbi par l’Arabie Saoudite et de la France pour des équipements chinois qui animent les débats… une rumeur circule même sur le fait que les ventes d’Airbus à la Chine auraient été signées en monnaie chinoise et non en dollars, mais cela reste évidemment à vérifier.

Depuis le début du conflit en Ukraine, la part de la monnaie chinoise dans les échanges a doublé…

Cela dit, le mouvement est encore négligeable par rapport à la part prépondérante du dollar et de l’euro dans les échanges internationaux.

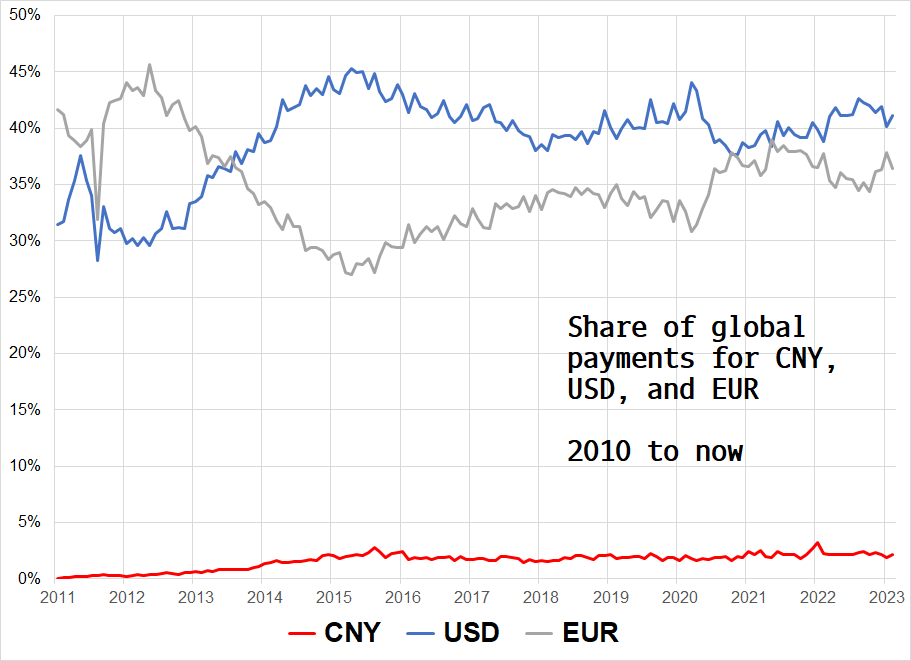

Si l’on s’en réfère aux données du système de transactions SWIFT, on remarque même qu’il n’y a aucun changement sensible concernant l’utilisation des monnaies dollar ou euros dans les échanges :

La dédollarisation a commencé hors du système SWIFT et son analyse devrait faire l’objet de nombreuses controverses, du moins au début du mouvement.

Une perte de l’importance du dollar dans les réserves de change cumulée à une dédollarisation des échanges serait une très mauvaise nouvelle pour un gouvernement américain qui doit absolument continuer à financer un déficit de plus en plus important. Avec une baisse de la demande étrangère en dollars, c’est le fonctionnement même de l’économie américaine qui serait menacé.

Inscrivez-vous à ma lettre d'infos en cliquant sur l'image et vous recevrez mon Ebook: "Branchez-vous sur l'énergie illimitée de la nature!"